ČEZ: výsledky hospodaření za 1Q 2024 (komentář analytika)

ČEZ ráno oznámil výsledky hospodaření za 1Q 2024. Konferenční hovor s managementem společnosti bude následovat od 16h.

| Výsledky hospodaření za 1Q 2024 | ||||

|---|---|---|---|---|

| mld. Kč | 1Q 2024 | Konsensus trhu* | 1Q 2023 |

y/y |

| Výnosy | 87,4 | 92,9 | 93,4 | -6,4 % |

| EBITDA | 40,3 | 34,7 | 32,5 | 24,0 % |

| EBIT | 31,6 | 25,2 | 24,3 | 30,0 % |

| Čistý zisk |

13,6 | 10,2 | 10,8 | 25,9 % |

| Zisk na akcii (Kč) |

25,3 | - | 20,1 | 25,9 % |

Pozn.: Čistý zisk a zisk na akcii jsou očištěné o mimořádné nehotovostní vlivy.

Komentář k výsledkům:

ČEZ představil silný letošní první kvartál. Ziskovost překonala průměrné odhady trhu, resp. pohybovala se v blízkosti horní hranice analytických odhadů.

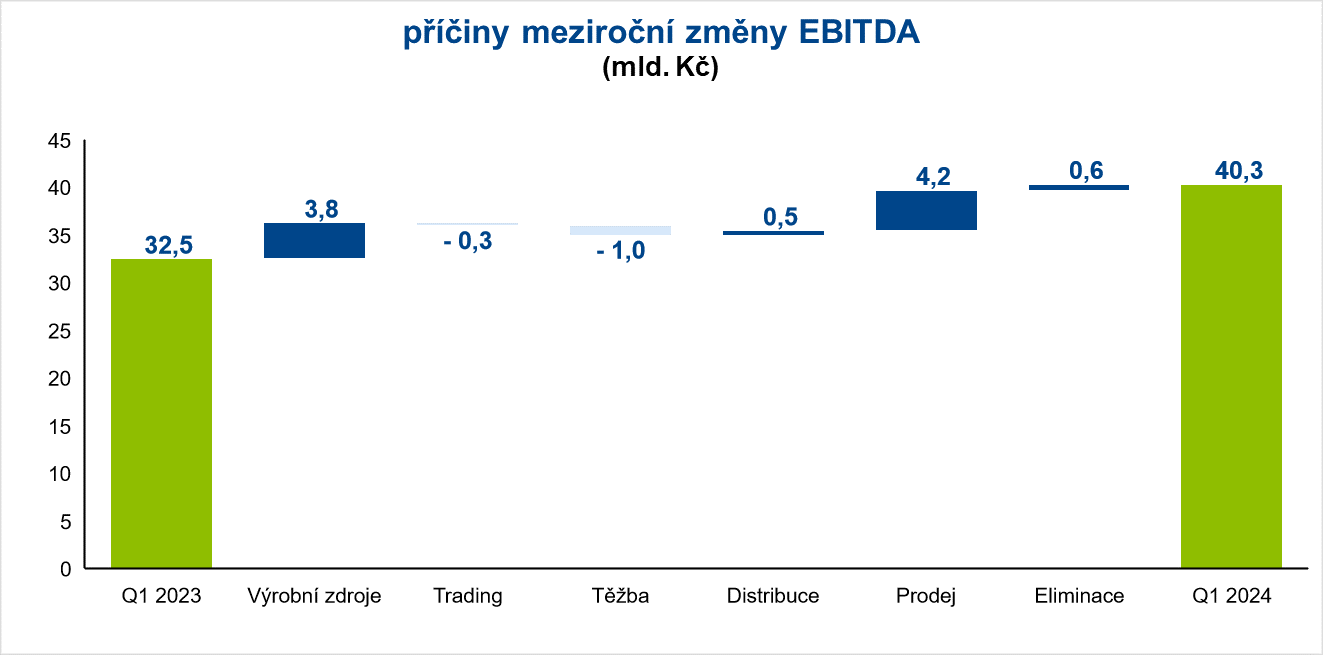

Naše predikce provozního zisku EBITDA za 1Q 2024 činila 39,1 mld. Kč, průměrné analytické odhady se pohybovaly poblíž 35 – 36 mld. Kč. ČEZ nakonec vykázal velmi slušných 40,3 mld. Kč, což znamená meziroční nárůst o 24 %.

Výrobní segment jako celek nepřekvapil. Podle našich předpokladů se výrazně pozitivně projevila absence cenových stropů na silovou elektřinu, která v meziročním srovnání přidala do letošní ziskovosti 10,3 mld. Kč. Slabší výroba z jaderných elektráren se podle předpokladů projevila negativně do EBITDA ve výši 1,5 mld. Kč. Ziskovost z tradingu se pak v souladu s naším očekáváním výrazně stabilizovala a nezaznamenala výraznější meziroční změnu (projevuje se významné zklidnění situace na velkoobchodních trzích s elektřinou a plynem).

Ze samotných čísel nás nejvíce zaujal segment prodej. I v tomto segmentu se projevuje zklidnění situace na energetických trzích. Omezily se výkyvy ve spotřebě zákazníků (domácností), omezila se volatilita pořizovacích cen elektřiny a plynu. To vše významně korigovalo negativní sezónní faktory a podporovalo ziskové marže v 1Q 2024. Prodej komodit koncovým zákazníkům (tuzemský retailový segment) tak v prvním letošním čtvrtletí vykázal EBITDA 0,8 mld. Kč, zatímco v rozkolísaném 1Q23 to byla ztráta 3,4 mld. Kč. Vedle toho se mírně nad naše očekávání vyvíjela ziskovost v distribuci a těžbě.

zdroj: ČEZ, zpracování Fio banka

Z celkového pohledu tak příznivý výsledek v prodeji, distribuci a těžbě dle našeho názoru stojí za tím, že EBITDA ve výši 40,3 mld. Kč překonala jak průměrné tržní odhady, tak i náš poměrně optimistický odhad 39,1 mld. Kč.

Příznivý vývoj na provozní úrovni hospodaření se promítl i do čisté ziskovosti, která dosáhla 13,6 mld. Kč (+25,9 % y/y) a rovněž překonala jak tržní konsensus (10,2 mld. Kč), tak i naši predikci 12,5 mld. Kč.

Celoroční výhled je v souladu s naším očekáváním potvrzen, návrh dividendy zatím management nestanovil. Nicméně čísla za 1Q 2024 hodnotíme jako silná. Dnešní výsledkový report vnímáme pozitivně.

Jan Raška, analytik, Fio banka, a.s.

Související odkazy

Nejnovější:

- Wall Street uzavřel v červených číslech

- Zámořské indexy pod tíhou růstu ceny ropy ztrácí

- Německé akcie v pátek odepsaly 0,6 %

- Meta údajně odkládá uvedení nového AI modelu kvůli zaostávání za konkurencí (+komentáře analytiků)

- Pražská burza zakončila týden v záporném teritoriu

- Wall Street zpočátku pátečního obchodování pozitivně naladěna

- USA: Počet nových pracovních pozic JOLTs v lednu vzrostl na 6946 tis. při očekávání 6750 tis

- USA: Index spotřebitelské důvěry U. of Michigan v březnu podle předběžných dat na 55,5 b.

- Americké futures kontrakty se obchodují v kladných hodnotách

- Vývoj cen komodit: Ropa (-1,91 %), měď (-1,22 %), stříbro (-0,91 %)