Microsoft reportuje za 2Q, překonání analytického očekávání bylo zastíněno výnosy cloudových služeb

Americký technologický gigant Microsoft reportoval své hospodářské výsledky za 2Q fiskálního roku 2025. Celkové výnosy, čistý zisk i očištěný zisk na akcii překonaly očekávání trhu. Solidní výsledky zastínily podle analytiků slabá čísla Microsoft Azure.

| Výsledky společnosti Microsoft (MSFT) za 2Q FY 2025 | |||

|---|---|---|---|

| 2Q FY 2025 | Konsensus 2Q 2025 | 2Q FY 2024 | |

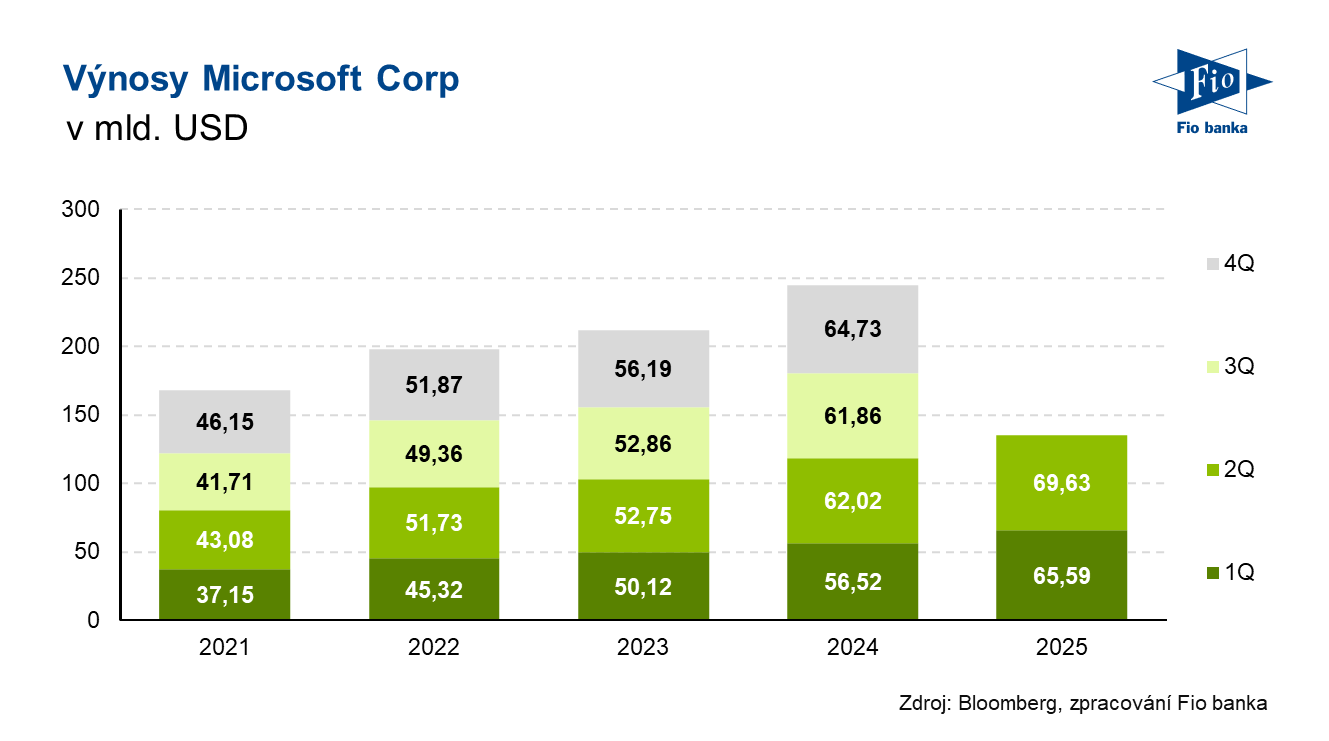

| Výnosy (mld. USD) | 69,63 | 68,92 | 62,02 |

| Čistý zisk (mld. USD) | 24,1 | -- | 21,87 |

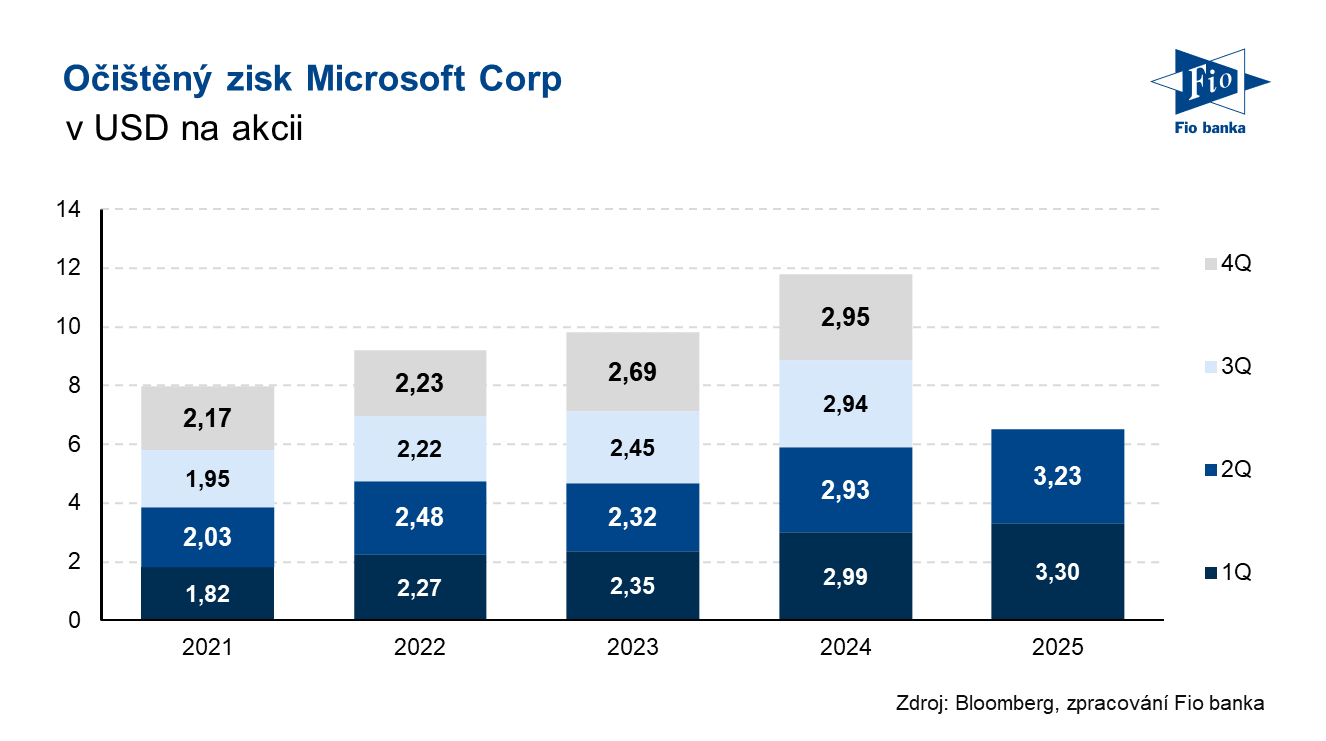

| Zisk na akcii (EPS, USD/akcie) | 3,23 | 3,12 | 2,93 |

Výsledky hospodaření za 2Q

Společnost zaznamenala růst očištěných výnosů o 12 %, což překonalo analytické odhady růstu o 11 %. Celkově výnosy z cloudových služeb dosáhly 40,9 mld. USD pod očekávání analytiků ve výši 41,1 mld. USD.

Segment Intelligent Cloud (Microsoft Azure a další cloudové služby) zaznamenal výnosy ve výši 25,54 mld. USD a nepřekonal odhady analytiků ve výši 25,89 mld. USD.

- Výnosy z Microsoft Azure bez vlivu měnových kurzů zaznamenaly nárůst o 31 %, což je pod očekávání analytiků ve výši 31,8 %.

Výnosy Productivity and Business Processes (Office, LinkedIn a Dynamics) vzrostly o 14 % na 29,44 mld. USD. Došlo k překonání analytického odhadu ve výši 28,04 mld. USD.

- Výnosy z komerčních produktů Microsoft 365 vzrostly o 15 % meziročně a byly taženy cloudovými službami. Spotřebitelský Microsoft 365 na výnosech vzrostl o 8 % meziročně.

-

Výnosy LinkedIn meziročně posílily o 9 %. Produkty Dynamics vynesly společnosti o 15 % více.

Segment More Personal Computing zahrnující Windows a Xbox zaznamenal výnosy ve výši 14,7 mld. USD při očekávání 14,42 mld. USD.

-

Výnosy z prodeje licencí a zařízení Windows vzrostly o 4 % meziročně.

-

Služby a obsah spadající pod Xbox vygenerovaly meziročně o 2 % více.

-

Výnosy z reklam a vyhledávání po očištění na získání návštěvnosti vzrostly o 20 %.

Kapitálové výdaje společnost reportovala ve výši 15,80 mld. USD nad očekávání analytiků ve výši 15,64 mld. USD.

Čistý zisk meziročně vzrostl o 10 %.

Výhled na Q3 FY25

Ve třetím kvartálu fiskálního roku 2025 by výnosy segmentu Productivity and Business Processes měly dosáhnout 29,4-29,7 mld. USD. Výnosy Intelligent Cloud by měly být v rozmezí 25,9-26,2 mld. USD, v rámci kterého Microsoft předpokládá očištěný růst výnosů Microsoft Azure o 31-32 %. Dále společnost uvedla, že hrubá marže Microsoft Cloud by měla dosáhnout hranice 69 %. Segment More Personal Computing by měl vynést 12,4-12,8 mld. USD.

Celoročně Microsoft projektuje dvouciferný růst výnosů. Provozní náklady by za fiskální rok 2025 měly růst pouze v jednociferných číslech a měly by tak dosáhnout 16,4-16,5 mld. USD. Provozní zisk podle společnosti poroste dvouciferně, přičemž provozní marže zaznamená jen kosmetický růst.

Vyjádření CEO

„Inovujeme napříč naší technologickou platformou a pomáháme zákazníkům plně využít návratnost investic do AI, aby mohli využít obrovské budoucí příležitosti,“ uvedla generální ředitelka Microsoftu Satya Nadella a dodala: „Naše AI divize již překročila roční výnosovou hranici 13 miliard dolarů, což představuje meziroční nárůst o 175 %.“

Analytický komentář

Analytik Mark Murphy z JP Morgan uvedl, že výhled na 3Q nenaplňuje z hlediska výnosů analytické očekávání. Z hlediska provozní marže výhled na 3Q však očekávání převyšuje. Dále uvedl, že Microsoft Azure dosáhl spodní hranici výnosů ve druhém kvartálu a z hlediska výhledu na třetí kvartál je pod odhady analytiků.

Analytik Keith Weiss z Morgan Stanley se vyjádřil, že generativní AI podpořila meziroční růst komerčních objednávek o 75 %. Tento meziroční růst objednávek podle něj nestačil pro naplnění očekávání výnosů Microsoft Azure.

Analytici z Jefferies uvedli, že Microsoftu se povedlo překonat očekávání, které bylo zastíněno slabými čísly Azure.

Akcie Microsoft

Akcie Microsoft (MSFT) v předburzovní fázi oslabují o 3,76 % na 425,72 USD. Na RM-SYSTÉMu (BAAMICRC) se obchodují za 10 638 Kč.

| Microsoft Corp (MSFT) -1,1 % na 442,33 USD | |||

|---|---|---|---|

| Ukazatel | Ukazatel | ||

| Kapitalizace (mld. USD) | 3288,3 | P/E | 35,5 |

| Vývoj za letošní rok (%) | +4,9 | Očekávané P/E | 33,7 |

| 52týdenní minimum (USD) | 385,6 | Prům. cílová cena (USD) | 504,6 |

| 52týdenní maximum (USD) | 468,4 | Dividendový výnos (%) | 0,7 |

Zdroj: Microsoft, Bloomberg

Petr Veselý, Fio banka, a.s.

Související odkazy

- Microsoft ve 3Q překonal očekávání v klíčových metrikách, hlavním tahounem zůstávají cloud a AI

- Wall Street výrazněji ztrácí, Nasdaq -1,8 %

- Čínská společnost DeepSeek konkuruje nejpokročilejším AI modelům

- Americké akcie v úvodu obchodování posilují, velmi se daří sektoru polovodičů

- Asijské akcie dnes smíšeně, daří se technologickým akciím po oznámení Microsoftu ohledně datacenter

Nejnovější:

- S&P 500 a Nasdaq končí na nových maximech

- Podpis obchodní dohody s Čínou tlačí indexy na rekordy

- Frankfurtská burza uzavřela páteční seanci růstem, DAX se navrátil zpět nad 24 tis. bodů

- USA: Index spotřebitelské důvěry University of Michigan dosáhl v červnu dle konečných dat 60,7 b.

- Americké akcie v úvodní hodině posilují, Intel chce dle Bloombergu zavřít autočipovou divizi

- Pražská burza uzavřela týden se zisky

- USA: Deflátor výdajů na osobní spotřebu v květnu dle očekávání meziročně vzrostl o 2,3 %

- USA: Osobní příjem v květnu poklesl o 0,8 % při očekávání růstu o 0,3 %

- Americké futures kontrakty před otevřením trhu posilují, Dow Jones futures +0,3 %

- Vývoj cen komodit: Měď (-1,15 %), kukuřice (+0,95 %), ropa (+0,75 %)