Deutsche Bank reportovala za 2Q nad očekáváním, bankovní dům je na cestě splnit celoroční cíle

Německý bankovní dům Deutsche Bank zveřejnil své výsledky hospodaření za druhý kvartál roku 2025. Výsledky byly tažené výnosy z FIC (prodeje a obchodování) a byly dobře přijaty. Banka je na cestě splnit celoroční cíle, tedy čisté výnosy v roce 2025 ve výši přibližně 32 mld. EUR a návratnosti hmotného vlastního kapitálu nad 10 %.

![]()

| Výsledky společnosti Deutsche Bank (DBK) za 2Q 2025 | |||

|---|---|---|---|

| 2Q 2025 | Konsensus 2Q 2025 | 2Q 2024 | |

| Čisté výnosy (mld. EUR) | 7,80 | 7,69 | 7,59 |

| Čistý zisk (mld. EUR) | 1,49 | 1,26 | -0,14 |

| Zisk na akcii (EPS, EUR/akcie) | 0,48 | -- | -0,28 |

Výsledky

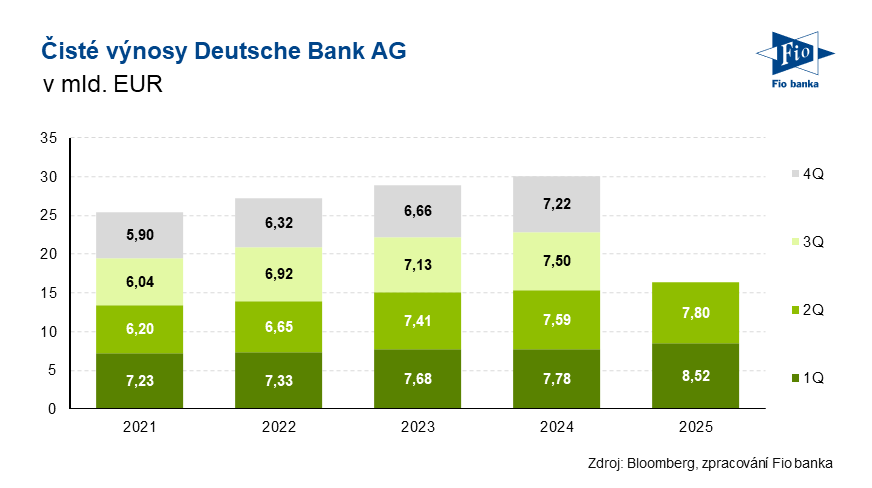

Čisté výnosy meziročně vzrostly o 2,8 % na 7,8 mld. EUR:

- Výnosy z investičního bankovnictví meziročně vzrostly o 3,4 % na 2,69 mld. EUR při očekávání analytiků 2,64 mld. EUR. Z toho výnosy z FIC (prodeje a obchodování) činily 2,3 mld. EUR a překonaly tak projekce trhu ve výši 2,2 mld. EUR.

- Výnosy privátního bankovnictví zaznamenaly meziroční růst o 1,7 % na 2,37 mld. EUR. Trh predikoval 2,42 mld. EUR.

- Výnosy z korporátního bankovnictví poklesly oproti stejnému období před rokem o 1,4 % na 1,90 mld. EUR. Konsensus byl 1,92 mld. EUR.

- Výnosy ze správy majetku meziročně vzrostly o 9,4 % na 725 mil. EUR při konsensu 699,5 mil. EUR.

Čisté úrokové výnosy činily 3,83 mld. EUR při odhadech 3,31 mld. EUR.

Zisk před zdaněním zaznamenal významný meziroční růst na 2,42 mld. EUR oproti 411 mil. EUR ve 2Q 2024. Trh predikoval 2,08 mld. EUR.

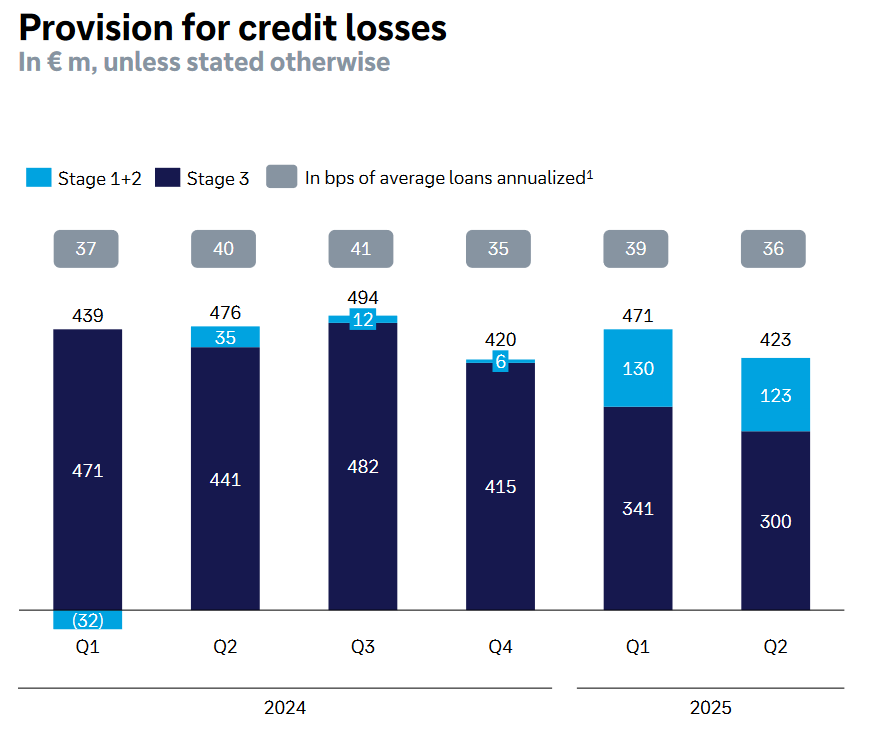

Náklady na riziko byly ve výši 423 mil. EUR při očekávání 433,2 mil. EUR.

Vývoj nákladů na riziko, zdroj: Deutsche Bank

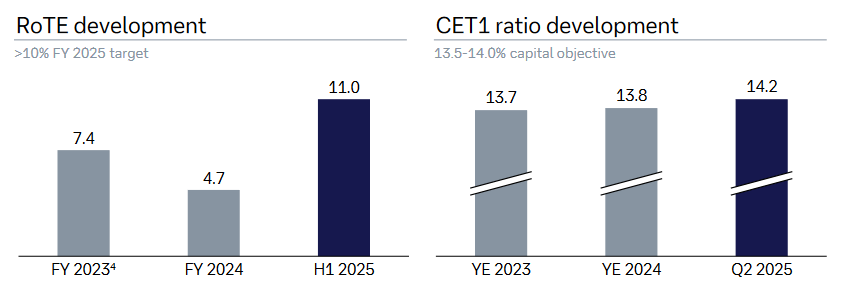

Ukazatel kapitálové přiměřenosti (CET1) ve 2Q meziročně vzrostl o 0,7 p. b. na 14,2 %. Trh odhadoval 13,9 %.

Návratnost hmotného vlastního kapitálu (RoTE) byla 11 % v první polovině roku.

Vývoj návratnosti hmotného vlastního kapitálu a ukazatele kapitálové přiměřenosti, zdroj: Deutsche Bank

Neúrokové náklady meziročně poklesly o 26 % na 4,96 mld. EUR. Wall Street očekával 5,17 mld. EUR. Očištěné náklady činily 5 mld. EUR.

Poměr nákladů k ziskům činil 63,6 %. Očekávalo se 67,3 %.

Banka uvedla, že čisté výnosy za první pololetí byly v souladu s cílem pro rok 2025 ve výši přibližně 32 mld. EUR, stejně tak očištěné náklady jsou v souladu s projekcí. Banka však varovala, že pokud by současné měnové kurzy přetrvaly, tak slabší americký dolar by představoval mírnou překážku, protože negativní dopad na čisté výnosy by byl větší než přínos v oblasti nákladů.

Komentář vedení

„I přes náročnější prostředí v tomto kvartále Deutsche Bank opět dosáhla návratnosti hmotného vlastního kapitálu po zdanění nad 10 %, což prokazuje sílu našeho obchodního modelu. Jsme velmi rádi, že jsme dosáhli nejvyšších zisků za druhý kvartál a první pololetí od roku 2007. To nás udržuje na cestě ke splnění našich cílů pro rok 2025 a naší strategii "Global Hausbank" dále směřujeme k růstu, včetně dalšího zvyšování distribuce kapitálu akcionářům i po roce 2025,“ uvedl generální ředitel Christian Sewing.

„Deutsche Bank v tomto kvartále v nestabilním prostředí znovu prokázala svou odolnost a agilitu. Naše klientské divize pokračovaly v růstu výnosů navzdory nepříznivým vlivům, zatímco jsme dosáhli dalšího zvýšení provozní a kapitálové efektivity. Naše organické vytváření kapitálu je silné a naše strategie pro distribuci kapitálu není ovlivněna budoucími změnami očekávanými v souvislosti s implementací nařízení o kapitálových požadavcích (CRR3),“ uvedl finanční ředitel James Von Moltke.

Pohled analytiků

Analytik Kian Abouhossein z JPMorgan poznamenal, že banka je na dobré cestě ve všech ukazatelích ke splnění svého cíle návratnosti hmotného vlastního kapitálu nad 10 % pro rok 2025, a to díky solidním výsledkům, jelikož všechny divize překonaly jeho očekávání s výjimkou investičního bankovnictví.

Analytici z Bloomberg Intelligence uvedli: „Rekordní druhý kvartál značí posun v provozní výkonnosti, potvrzené celoroční cíle: čisté výnosy 32 mld. EUR a 10% návratnost hmotného vlastního kapitálu by měly vést ke zlepšení konsenzuálních očekávání trhu. Výrazný nárůst ukazatele kapitálové přiměřenosti CET1 naznačuje, že by mohl následovat nový zpětný odkup akcií ve druhé polovině roku.“

Vývoj akcie

| Deutsche Bank AG (DBK) +8,9 % na 28,76 EUR | |||

|---|---|---|---|

| Ukazatel | Ukazatel | ||

| Kapitalizace (mld. EUR) | 56,0 | P/E | 11,3 |

| Vývoj za letošní rok (%) | +72,8 | Očekávané P/E | 10,1 |

| 52týdenní minimum (EUR) | 12,3 | Prům. cílová cena (EUR) | 25,1 |

| 52týdenní maximum (EUR) | 29,0 | Dividendový výnos (%) | 2,4 |

Zdroj: Deutsche Bank, Bloomberg

Michal Bárta, Fio banka, a.s.

Související odkazy

- Frankfurtská burza potřetí tento týden oslabila

- Frankfurtská burza v úvodu obchodování stagnuje, Porsche údajně hledá nového CEO

- Dax uzavírá středu růstem, výsledky představila Vonovia, Bayer, či Zalando

- Frankfurtská burza v úvodu posiluje, výsledky reportovaly Deutsche Bank a MTU Aero Engines

- Frankfurtská burza v úvodu obchodování lehce posiluje, UniCredit navýšila svůj podíl v Commerzbank

Nejnovější:

- Wall Street uzavřel se smíšenou bilancí

- Smíšený vývoj v zámoří

- Frankfurtská burza na konci týdne kosmeticky oslabila

- USA: Index spotřebitelské důvěry University of Michigan v září podle předběžných dat na 55,4 b.

- Pražská burza v pátek na záporné nule

- Wall Street se v úvodu obchoduje smíšeně

- Microsoft se vyhne pokutě od Evropské komise, oddělí platformu Teams od balíčků Office

- Americké futures kontrakty se obchodují smíšeně

- OpenAI je blíže k přeměně na ziskovou společnost

- Vývoj cen komodit: Stříbro (+1,71 %), ropa (+1,54 %)